Blockchain(chuỗi khối), tên ban đầu block chain là một cơ sở dữ liệu phân cấp lưu trữ thông tin trong các khối thông tin được liên kết với nhau bằng mã hóa và mở rộng theo thời gian. Mỗi khối thông tin đều chứa thông tin về thời gian khởi tạo và được liên kết tới khối trước đó, kèm một mã thời gian và dữ liệu giao dịch. Blockchain được thiết kế để chống lại việc thay đổi của dữ liệu: Một khi dữ liệu đã được mạng lưới chấp nhận thì sẽ không có cách nào thay đổi được nó.

Blockchain được đảm bảo nhờ cách thiết kế sử dụng hệ thống tính toán phân cấp với khả năng chịu lỗi byzantine cao. Vì vậy sự đồng thuận phân cấp có thể đạt được nhờ Blockchain. Vì vậy Blockchain phù hợp để ghi lại những sự kiện, hồ sơ y tế, xử lý giao dịch, công chứng, danh tính và chứng minh nguồn gốc. Việc này có tiềm năng giúp xóa bỏ các hậu quả lớn khi dữ liệu bị thay đổi trong bối cảnh thương mại toàn cầu.

Blockchain đầu tiên được phát minh và thiết kế bới Satoshi Nakamoto vào năm 2008 và được hiện thực hóa vào năm sau đó như là một phần cốt lõi của Bitcoin, khi công nghệ blockchain đóng vai trò như là một cuốn sổ cái cho tất cả các giao dịch. Qua việc sử dụng mạng lưới ngang hàng và một hệ thống dữ liệu phân cấp, Bitcoin blockchain được quản lý tự động. Việc phát minh ra blockchain cho Bitcoin đã làm cho nó trở thành loại tiền tệ kỹ thuật số đầu tiên giải quyết được vấn đề double spending (chi tiêu gian lận khi 1 lượng tiền được dùng 2 lần). Công nghệ này của Bitcoin đã trở thành nguồn cảm hứng cho một loạt các ứng dụng khác.

Công nghệ blockchain tương đồng với cơ sở dữ liệu, chỉ khác ở việc tương tác với cơ sở dữ liệu. Để hiểu blockchain, cần nắm được năm định nghĩa sau: chuỗi khối (blockchain), cơ chế đồng thuận phân tán (decentralized consensus), tính toán tin cậy (trusted computing), hợp đồng thông minh (smart contracts) và bằng chứng công việc (proof of work). Mô hình tính toán này là nền tảng của việc tạo ra các ứng dụng phân tán.

Blockchain ra đời như thế nào?

Trước khi đi vào những lời giải thích phức tạp về blockchain và tiền điện tử, hãy thử tưởng tượng một tình huống đơn giản dưới đây để hiểu hơn về nguồn gốc ra đời của bitcoin – sản phẩm đầu tiên sử dụng công nghệ blockchain.

Bạn giao dịch hàng ngày bằng tiền giấy, và việc cầm tờ tiền trên tay khiến bạn tin chắc rằng nó có giá trị thật và có thể đem ra trao đổi lấy hàng hóa, dịch vụ. Tuy nhiên, nếu ai đó gửi tiền cho bạn và nói là đã chuyển thì liệu bạn có tin vào giao dịch khi chưa được tận tay cầm nắm số tiền không?

Đó là khi bạn phải phụ thuộc vào các tổ chức trung gian, chẳng hạn như các ngân hàng, các cổng thanh toán online,… uy tín để xác nhận giao dịch. Những ngân hàng, cổng thanh toán,… này lưu trữ lại thông tin chi tiết của tất cả các giao dịch và cộng trừ tiền đầy đủ cho các bên liên quan. Thế nhưng hình thức này sẽ trở nên vô cùng tốn kém khi mà mỗi phút trôi qua lại có hàng triệu giao dịch được thực hiện. Theo ước tính của tờ Economist, các ngân hàng trên thế giới đã thu tới 1,7 nghìn tỷ USD tiền xử lý giao dịch trong năm 2014 – tương đương với 2% GDP toàn cầu!

Chưa hết, kể từ khi chế độ bản vị vàng chấm dứt vào đầu thập niên 1970, quyền lực càng tập trung chủ yếu vào tay chính phủ và ngân hàng trung ương bởi chỉ họ mới có khả năng in tiền giấy. Hệ thống ngân hàng hưởng lợi từ sự gia tăng của lượng tiền phát hành (gây nên lạm phát) cũng như nhu cầu chuyển đổi ngoại tệ của người dân và doanh nghiệp. Và khi những cuộc khủng hoảng do giới tài chính gây ra xảy đến, chính phủ lại dùng tiền thuế của dân để giải cứu các ngân hàng hoạt động kém hiệu quả. Tuy đây là động thái cần làm để ngăn chặn sự sụp đổ của toàn bộ hệ thống tài chính trong nước nhưng nó cũng khiến không ít người bất bình, trong đó có cả Satoshi Nakamoto – cha đẻ của bitcoin (hiện vẫn chưa rõ đây là một người hay một nhóm người). Giọt nước tràn ly chính là cuộc đại khủng hoảng năm 2007-2008 với nhiều vụ bê bối, gian lận tài chính quy mô bị phanh phui. Có lẽ không phải ngẫu nhiên mà bitcoin xuất hiện đúng vào thời kỳ này. Khối bitcoin nguyên thủy (genesis block) mà Satoshi khai phá vẫn còn lưu lại lời nhắn thể hiện lý do đằng sau sự ra đời của nó: “The Times 03/01/2009 Bộ trưởng tài chính trước quyết định giải cứu ngân hàng lần hai”, cũng chính là tít lớn bài báo tiêu điểm cùng ngày trên tờ The Times London.

Bitcoin được tạo ra để giải quyết chính những vấn đề kể trên với niềm tin rằng một đồng tiền ưu việt không do bất cứ tổ chức nào kiểm soát, có mức lạm phát và phí giao dịch gần như bằng 0 trên toàn cầu sẽ phá thế thống trị của giới ngân hàng cũng như thay đổi toàn bộ hệ thống tài chính hiện nay. Thay vì chỉ gửi thông tin giao dịch đến một số máy chủ nhất định của các ngân hàng, blockchain tận dụng hàng triệu máy tính cá nhân trên internet để xử lý và lưu trữ chúng. Tất cả các giao dịch đều được ghi lại và xác nhận chéo giữa từng máy tính trong một hệ thống “sổ cái” minh bạch và an toàn.

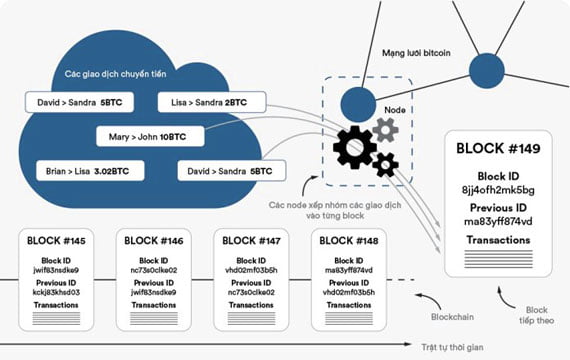

Mỗi khi ai đó muốn chuyển bitcoin sang tài khoản khác, yêu cầu giao dịch đó sẽ được ghép thành khối (block) với một số giao dịch khác và được gửi tới tất cả các máy tính (hay còn gọi là các node) tham gia mạng lưới để chờ được xác thực. Các máy tính này xác thực giao dịch cùng trạng thái của người gửi (liệu đó có phải chủ nhân số tiền này không?) bằng cách chạy phần mềm giải các bài toán phức tạp được hệ thống tạo ra.

Động cơ của các máy tính xác nhận giao dịch (hay còn gọi là “máy đào”) này không gì khác chính là khai thác bitcoin. Các máy đào sẽ cạnh tranh với nhau để xác nhận giao dịch. Máy (hay nhóm máy) đầu tiên giải được block sẽ nhận “phần thưởng” là một lượng bitcoin nhất định.

Sau khi được xác nhận, các thông tin mỗi giao dịch sẽ được lưu lại thành một khối dữ liệu mới. Khối dữ liệu đó sẽ được thêm vào một chuỗi khối (blockchain) có sẵn, hay còn gọi là một cuốn sổ cái online mà mỗi máy tính tham gia vào mạng lưới đào đều nắm giữ một bản copy công khai (hãy tưởng tượng như một tài liệu share chung trên Google Docs) được cập nhật liên tục theo thời gian thực.

Mỗi khối lưu trữ thông tin giao dịch đều có liên kết với các khối liền trước nên toàn bộ chuỗi khối sẽ chứa đựng thông tin liền mạch xuyên suốt lịch sử giao dịch của chuỗi đó. Một khi đã được ghi lại trên chuỗi khối, thông tin giao dịch sẽ không thể bị xóa bỏ hay thay đổi. Blockchain đó cũng sẽ liên tục được cập nhật sao cho thông tin trên sổ cái của từng người trong mạng lưới đều giống hệt nhau nên máy tính nào cũng có thể xác nhận ai sở hữu bao nhiêu coin ở thời điểm bất kỳ.

Công nghệ phân tán dữ liệu phi tập trung này cũng khiến cho sự tồn tại của các tổ chức tài chính trung gian trở nên thừa thãi. Không chỉ thế, blockchain còn có tính bảo mật cao. Những vụ tấn công vào hệ thống dữ liệu tập trung (như của các ngân hàng) sẽ rất khó có thể thực hiện được đối với mạng lưới blockchain. Chẳng hạn, để hack thông tin trong một block cụ thể nào đó, hacker sẽ phải hack không chỉ block đó mà cả tất tật những block nằm trước nó, trên hàng triệu sổ cái trong mạng lưới cùng lúc.

Hệ thống blockchain được rải đều trên hàng triệu máy tính khắp thế giới nên cũng hầu như miễn nhiễm với tình trạng “sập” hay bị can thiệp, khống chế bởi một cá nhân hay tổ chức đơn lẻ. Nhìn chung, mạng lưới blockchain có độ phân tán càng cao thì tính bảo mật càng cao.

Blockchain và tiền điện tử

Blockchain đặc biệt phát huy thế mạnh của nó trong việc quản lý, mua bán các loại tài sản online mà phổ biến nhất hiện nay là đồng bitcoin.

Vì chỉ tồn tại với số lượng hữu hạn (21 triệu bitcoin) nhưng nhu cầu đầu tư vào bitcoin như một nguồn tích trữ tài sản thay thế vàng, ngoại tệ, cổ phiếu,… liên tục leo thang, giá bitcoin đã tăng phi mã kể từ đầu năm nay. Không chịu sự kiểm soát của chính phủ, không lạm phát và phải khai thác như vàng, đồng tiền này đang là nguồn cứu sống quốc gia siêu lạm phát Venezuela – nơi người dân hầu như chẳng mua nổi thứ gì với đồng nội tệ nhưng lại sở hữu số mỏ đào bitcoin lớn bậc nhất trên thế giới. Tuy nhiên, bitcoin cũng có một vấn đề tiến thoái lưỡng nan mà cộng đồng sở hữu nó vẫn đang tranh cãi về giải pháp xử lý.

Hiện tại, mạng lưới bitcoin chỉ có thể xử lý 7 giao dịch mỗi giây, quá khiêm tốn so với mức 47.000 giao dịch mà mạng lưới VISA có thể đạt tới. Lý do là bởi cha đẻ bitcoin đã quy ước kích thước khối là 1MB để bất cứ ai cũng có thể tham gia đào, giúp cho hệ thống bitcoin được đúng chất là “phi tập trung”, khi việc khai thác nằm trong tay tất cả mọi người.

Thế nhưng chính kích cỡ này đã giới hạn khả năng đáp ứng đủ nhu cầu giao dịch không ngừng tăng của người dùng cá nhân và doanh nghiệp. Khi nhu cầu tăng cao nhưng kích thước khối không tăng theo, hệ thống bitcoin sẽ rơi vào tình trạng tắc nghẽn do có quá nhiều giao dịch chờ xử lý; chi phí giao dịch cũng sẽ bị đội lên cao. Cách duy nhất để tăng kích thước khối là tiến hành chia tách (hard fork) bitcoin thành đồng tiền mới trên chuỗi khối mới (như đồng Bitcoin Cash với kích thước block lớn hơn vừa ra đời vào tháng 8 năm nay). Điều này đồng nghĩa với việc sức mạnh điện toán phải sử dụng để đào bitcoin cũng sẽ tăng, dẫn đến xu hướng tập trung, bành trướng hóa các mỏ đào, bởi chỉ những mỏ có vốn và nguồn lực đủ lớn mới có thể tham gia. Viễn cảnh tiếp theo sẽ là mạng lưới bitcoin rơi vào vòng chi phối của một nhóm thiểu số và dễ hứng chịu các nguy cơ bị tấn công, đi ngược lại hoàn toàn lẽ tồn tại của nó.

Tin tốt là thị trường cryptocurrency đã có những đồng tiền với kích cỡ block linh hoạt như Ether (ETH), đồng tiền được đánh giá là có giá trị nội tại hơn hẳn bitcoin, bởi Ether không chỉ đơn giản là một đồng tiền ảo mà còn là huyết mạch của nền tảng Ethereum – cái tên sáng giá bậc nhất trong thế giới blockchain hiện nay.

Công nghệ Blockchain – Công nghệ khai sinh ra tiền điện tử

Không ít người hiện giờ đang tò mò cơn sốt tiền điện tử (cryptocurrency) vẫn sôi sục kể từ đầu năm nay. Bạn có khi nào thắc mắc tại sao những thứ tài sản online như bitcoin lại có sức hút khủng khiếp đến thế

Blockchain là một công nghệ cho phép truyền tải dữ liệu một cách an toàn dựa vào hệ thống mã hoá vô cùng phức tạp, tương tự cuốn sổ cái kế toán của một công ty, nơi mà tiền mặt được giám sát chặt chẽ. Trong trường hợp này Blockchain là một cuốn sổ cái kế toán hoạt động trong lĩnh vực kỹ thuật số.

Blockchain sở hữu tính năng vô cùng đặc biệt đó là việc truyền tải dữ liệu không đòi hỏi một trung gian để xác nhận thông tin. Hệ thống Blockchain tồn tại rất nhiều nút độc lập có khả năng xác thực thông tin mà không đòi hỏi “dấu hiệu của niềm tin”. Thông tin trong Blockchain không thể bị thay đổi và chỉ được bổ sung thêm khi có sự đồng thuận của tất cả các nút trong hệ thống. Đây là một hệ thống bảo mật an toàn cao trước khả năng bị đánh cắp dữ liệu. Ngay cả khi một phần của hệ thống Blockchain sụp đổ, những máy tính và các nút khác sẽ tiếp tục bảo vệ thông tin và giữ cho mạng lưới tiếp tục hoạt động.

Công nghệ Blockchain có thể nói là sự kết hợp giữa 3 loại công nghệ:

– Mật mã học: Sử dụng public key và hàm hash function để đảm bảo tính minh bạch, toàn vẹn và riêng tư.

– Mạng ngang hàng: Mỗi một nút trong mạng được xem như một client và cũng là server để lưu trữ bản sao ứng dụng.

– Lý thuyết trò chơi: Tất cả các nút tham gia vào hệ thống đều phải tuân thủ luật chơi đồng thuận (PoW, PoS…) và được thúc đẩy bởi động lực kinh tế.

Trên góc độ business có thể gọi là một sổ cái kế toán, hay một cơ sở dữ liệu chứa đựng tài sản, hay một cấu trúc dữ liệu, mà dùng để ghi chép lại lịch sử tài sản giữa các thành viên trong hệ thống mạng ngang hàng.

Trên góc độ kỹ thuật đó là một phương thức bất biến để lưu trữ lịch sử các giao dịch tài sản.

Trên góc độ xã hội đó là một hiện tượng, mà dùng để thiết lập niềm tin bằng quy tắc đồng thuận giữa các thành viên trong một hệ thống phân cấp.

Các loại Blockchain

Blockchain khai sinh ra tiền điện tử, nhưng tiền điện tử không phải là tất cả những gì mà Blockchain có thể tạo ra, nó còn được ứng dụng vào các ngành như ngành vận tải biển, ngành ngân hàng, ngành tạp hóa, ngành luật pháp…Và được coi là một trong những phát minh tuyệt vời nhất trong nhiều thập kỷ trở lại đây, vậy Blockchain có gì đặc biệt?

Hệ thống Blockchain chia thành 3 loại chính:

Public: Bất kỳ ai cũng có quyền đọc và ghi dữ liệu trên Blockchain. Quá trình xác thực giao dịch trên Blockchain này đòi hỏi phải có hàng nghìn hay hàng vạn nút tham gia. Do đó để tấn công vào hệ thống Blockchain này là điều bất khả thi vì chi phi khá cao. Ví dụ: Bitcoin, Ethereum…

Private: Người dùng chỉ được quyền đọc dữ liệu, không có quyền ghi vì điều này thuộc về bên tổ chức thứ ba tuyệt đối tin cậy. Tổ chức này có thể hoặc không cho phép người dùng đọc dữ liệu trong một số trường hợp. Bên thứ ba toàn quyền quyết định mọi thay đổi trên Blockchain. Vì đây là một Private Blockchain, cho nên thời gian xác nhận giao dịch khá nhanh vì chỉ cần một lượng nhỏ thiết bị tham gia xác thực giao dịch. Ví dụ: Ripple là một dạng Private Blockchain, hệ thống này cho phép 20% các nút là gian dối và chỉ cần 80% còn lại hoạt động ổn định là được.

Permissioned: Hay còn gọi là Consortium, một dạng của Private nhưng bổ sung thêm một số tính năng nhất định, kết hợp giữa “niềm tin” khi tham gia vào Public và “niềm tin tuyệt đối” khi tham gia vào Private. Ví dụ: Các ngân hàng hay tổ chức tài chính liên doanh sẽ sử dụng Blockchain cho riêng mình.

Tương lai của công nghệ Blockchain

Sự xuất hiện của Blockchain cũng như các cột mốc khi máy tính cá nhân hoặc Internet ra đời, hệ thống này sẽ thay đổi cách mà chúng ta hiểu biết và nhìn nhận xã hội.

Tiềm năng lớn nhất chính là tạo nơi áp dụng Hợp đồng Thông minh: các thoả thuận trong hợp đồng và giao dịch sẽ được xác nhận mà không tiết lộ thông tin giữa các bên với một người trung gian nào đó mà vẫn đảm bảo mọi thứ là minh bạch và chắc chắn nhất.

Thông tin trong Blockchain không thể bị làm giả (có thể nhưng vẫn sẽ để lại dấu vết), mọi thay đổi cần phải nhận được sự đồng thuận của tất cả các nút tham gia trong hệ thống. Nó là một hệ thống không dễ dàng sụp đổ, vì ngay cả khi một phần mạng lưới tê liệt thì các nút khác vẫn sẽ tiếp tục hoạt động để bảo vệ thông tin.

Công nghệ Blockchain mở ra một xu hướng mới cho các lĩnh vực như tài chính ngân hàng, logistics, điện tử viễn thông, kế toán kiểm toán…

Không chỉ thế Blockchain còn là nòng cốt của Internet vạn vật (IoT). Các thiết bị điện tử có thể giao tiếp một cách an toàn và minh bạch, những nỗ lực bất chính trong thế giới Internet sẽ không thực hiện được, và còn nhiều điều nữa…

Hiện nay có rất nhiều công ty và tập đoàn lớn đang xây dựng mạng lưới Blockchain cho riêng mình. Vì thế chúng ta sẽ sớm thấy điều này có thể tạo ra một làn sóng cho tương lai.

Những ứng dụng khác của công nghệ Blockchain

Mấu chốt của blockchain là “distributed” và “decentralized” – mạng dữ liệu phân tán tận dụng sức mạnh của mạng lưới máy tính tham gia để khiến các tác vụ từng tốn kém và thiếu hiệu quả dưới sự vận hành của các bên trung gian hay bên nắm quyền kiểm soát trở nên nhanh chóng, tiết kiệm và dân chủ hơn. Với sự ra đời của nền tảng blockchain Ethereum, công nghệ này dự kiến có thể tạo nên một làn sóng khai phá hàng trăm lĩnh vực vốn phụ thuộc vào các đơn vị trung gian như ngân hàng, bảo hiểm, pháp lý, chăm sóc sức khỏe, dịch vụ công,… Phạm vi bài viết chỉ có thể điểm qua một vài ứng dụng nổi bật như dưới đây.

Hợp đồng thông minh

Hợp đồng thông minh (smart contract) là những bản hợp đồng số được viết bằng code trên nền tảng blockchain, có thể vận hành tự động và cho phép các bên tham gia trao đổi tài sản ảo, dịch vụ, cổ phiếu,… một cách minh bạch mà không cần đến người hay dịch vụ trung gian làm chứng.

Vì là chương trình được cài sẵn nên hợp động thông minh có thể tự thực thi mọi thứ khi các điều kiện trong đó đã đạt đủ. Chẳng hạn nếu bạn thuê căn hộ của tôi và trả bằng một loại tiền ảo, bạn sẽ nhận được một hóa đơn giao kèo online trong đó ghi rõ chỉ khi bạn gửi tiền thì tôi mới đưa bạn mã khóa mở cửa. Như vậy, nếu tôi hoặc bạn có trót gửi mã khóa hay tiền trước ngày giao kèo thì hợp đồng sẽ tự động giữ lại mã khóa/tiền và chuyển cho hai bên vào đúng ngày hẹn. Sau khi mọi thứ được tiến hành xong xuôi, hợp đồng sẽ tự hủy, và code trong đó cũng không thể bị bất cứ bên nào sửa đổi mà bên còn lại không được biết. Hợp đồng thông minh có thể được sử dụng trong tất cả các dịch vụ như bảo hiểm, thanh toán, vay nợ, pháp lý,… Những thương vụ lớn với hàng mớ hóa đơn, giấy tờ, các bên trọng tài cùng thời gian xử lý kéo dài có thể hoàn toàn biến mất với các hợp đồng tự động trong tương lai.

Điện toán đám mây phi tập trung

Storj – startup đến từ Atlanta Tech Village, Mỹ đã bắt đầu nổi lên từ giữa năm nay với mô hình kinh doanh chưa ai từng nghĩ đến: trở thành Airbnb của ngành điện toán đám mây.

Storj cho rằng mô hình lưu trữ đám mây trên máy chủ tập trung của các ông lớn như Google, Amazon, Microsoft, Dropbox,… là đắt đỏ, lỗi thời và thiếu bảo mật. Do dữ liệu được tập trung hết tại máy chủ của các công ty này nên bạn có nguy cơ mất dữ liệu cao nếu máy chủ của họ bị hack. Điều gì sẽ xảy ra nếu bạn có thể lưu trữ dữ liệu giá rẻ, tốc độ cao trong “kho chứa” còn thừa của các máy tính trên toàn cầu một cách an toàn?

Dựa trên công nghệ blockchain, startup này tạo ra một nền tảng giúp người dùng kiếm tiền qua việc…cho thuê dung lượng ổ cứng và băng thông còn thừa và “rao” chúng cho các bên có nhu cầu. Đổi lại, bên thuê cloud cũng được hưởng dịch vụ không chỉ rẻ hơn mà còn an toàn và có tốc độ download nhanh hơn. Lý do là bởi các file sẽ được mã hóa (chỉ chủ nhân mới có mã mở) và chia thành nhiều mảnh nhỏ để phân tán lên kho chứa của nhiều “chủ nhà” khác nhau; không cá nhân hay công ty đơn lẻ nào có thể truy cập toàn bộ file hay khống chế việc download. File hoàn chỉnh được download cùng lúc từ nhiều kho chứa khác nhau nên tốc độ sẽ cao hơn; nó cũng sẽ được ghép từ các mảnh nhỏ thành nguyên bản khi bạn download từ cloud về. Với cam kết tốc độ download nhanh gấp 10 lần cùng chi phí chỉ bằng 50% dịch vụ cloud thông thường, Storj đã thu hút được 18.000 người dùng và huy động được 30 triệu USD qua việc phát hành đồng tiền ảo STORJ qua Initial Coin Offering (ICO).

Hệ thống lưới điện vi mô

Chúng ta vẫn quen với các lưới điện truyền thống dẫn năng lượng từ nhà máy thủy điện, nhiệt điện,… về các khu dân cư. Tuy nhiên, hệ thống lưới điện này có nguy cơ gặp rủi ro trong trường hợp bão lũ, động đất,… xảy ra và đường dẫn điện bị cắt đứt.

Brooklyn Microgrid (BMG), dự án lưới điện thông minh do startup LO3 Energy thực hiện tại Brooklyn, New York, Mỹ đang thử nghiệm một giải pháp hết sức thú vị: thiết lập các lưới điện vi mô với nguồn năng lượng sạch được tạo ra ngay trong khu vực dân cư bạn sinh sống.

Để làm được điều này, BMG huy động các hộ dân cư sử dụng tấm pin mặt trời nhưng không tiêu thụ hết điện năng những tấm pin này phát ra (nhất là vào mùa hè) chuyển bớt phần năng lượng dư thừa họ tích trữ vào một lưới điện vi mô để bán cho các hộ trong vùng qua một nền tảng blockchain. Những hộ gia đình muốn dùng năng lượng sạch giá rẻ nhưng chưa có điều kiện lắp pin mặt trời có thể chọn mua nguồn cung ứng từ chính các hộ có nguồn điện dư thừa này.

Thao tác này được thực hiện rất nhanh gọn qua một ứng dụng smartphone cho phép hoạch định trước số tiền điện có thể trả và “đấu giá” chọn nhà cung cấp. Công-tơ điện gắn liền với blockchain của BMG cũng sẽ giúp họ thanh toán hóa đơn một cách tự động và minh bạch.

Như vậy, khi gia vào lưới điện BMG, các hộ gia đình có toàn quyền lựa chọn nguồn cung điện năng (từ lưới điện vi mô hay lưới điện truyền thống), quản lý ngân sách cũng như có sẵn nguồn điện dự phòng trong vùng khi thiên tai ập đến.

Những ứng dụng như lưới điện vi mô này cũng một lần nữa củng cố thêm tiềm năng đột phá nền kinh tế chia sẻ – mô hình mà Uber và Airbnb vốn tự hào đi đầu nay có thể áp dụng với cả những dịch vụ không ai ngờ đến.

Các ứng dụng khác

Ngoài hợp đồng thông minh, điện toán đám mây, huy động vốn,…, blockchain còn được ứng dụng trong nhiều lĩnh vực như bầu cử trực tuyến (tiên phong là đảng Liberal Alliance của Đan Mạch với hệ thống bỏ phiếu blockchain đầu tiên trên thế giới), quản lý tài sản và chuỗi cung ứng (startup tiêu biểu: Everledger, Hyperledger), thanh toán quốc tế (Circle, Abra), dự đoán thị trường và sự kiện tương lai (Augur, Gnosis), mạng internet phi tập trung (Blockstack, IPFS), gọi vốn cộng đồng (WeiFund), chống hàng giả (BlockVerify), mạng xã hội (Steemit),…

Không phủ nhận một số ứng dụng của blockchain hiện còn nhiều yếu điểm chưa thể giải quyết tức thời nhưng nếu chỉ nhìn vào những mặt tiêu cực để đánh giá nó thì kết luận đưa ra sẽ rất thiếu công bằng. Nhìn một cách tích cực về công nghệ này, những khó khăn, thất bại hiện thời rất có thể sẽ mở đường cho những sản phẩm khả thi hơn trong tương lai, đưa blockchain tiến gần hơn tới kỳ vọng trở thành “the new internet” của những thập kỷ sắp tới.

Nguồn: tổng hợp.

Bài này đã được đọc 1630 lần!